Обзор лучших банков для ИП в 2020 году

Содержание

Удобство клиентов и предпринимателя при ведении бизнеса определяется выбором банка, где будет открыт расчетный счет. По закону наличие р/р для ИП не является обязательным, но рано или поздно большинство приходит к осознанию необходимости его создания. Наш обзор поможет разобраться в изобилии предложений и найти подходящий вариант с учетом специфики деятельности: наличия и количества сотрудников, налогообложения, оборота и других факторов.

Выбрав подходящий банк для ИП и открыв счёт, вы сможете решить сразу несколько серьезных проблем:

- дадите заказчикам возможность расплачиваться банковскими картами или электронными кошельками – это позволит увеличить клиентуру, ведь многие отказываются платить наличными;

- сможете заключать соглашения о поставке товаров или предоставлении услуг на сумму свыше 100 тыс. рублей (именно такой лимит установлен российским законодательством для бизнесменов без расчетного счета);

- избавитесь от необходимости создавать специальные условия для безопасного хранения наличности, а также обеспечивать инкассацию.

Каким должен быть банк для индивидуального предпринимателя?

Поиск финансового партнера требует внимательного изучения всех условий сотрудничества и определения, подходит то или иное предложение именно для вашего бизнеса или нет. Если речь идет о розничной торговле в магазине, где за товары преимущественно платят живыми деньгами, а товар закупают за безнал, то важно, чтобы комиссия за внесение наличных была минимальной. Не лишним будет поинтересоваться условиями перевода с корпоративного счета на личный. Кстати, вместо обналичивания средств на текущие нужды есть смысл создать отдельный счет в том же банке, чтобы не платить проценты за перечисление денег.

Если говорить в целом, то лучший банк для ИП должен:

- Предоставлять опцию открытия счета в онлайн-режиме. Это не только экономит время, но и позволяет минимизировать риски для здоровья в нынешней неблагоприятной эпидемиологической ситуации.

- Устанавливать умеренные цены на создание и обслуживание р/р (в идеале платы вообще не должно быть).

- Быть участником системы страхования вкладов. В нашей стране лицензии у финучреждений периодически отзывают, но если ваш банк будет входить в систему, то удастся вернуть до 1,4 миллиона рублей.

- Иметь тарифные пакеты для разных категорий клиентов, а также спецпредложения. В таком случае больше шансов найти вариант с оптимальными условиями.

- Не завышать комиссии за переводы между счетами, обналичивание денежных средств.

- Располагать быстрым и интуитивно понятным интернет-банкингом, а также иметь приложения для управления активами с мобильных устройств.

- Обеспечивать оперативную техническую поддержку. Хорошо, если у банка будет разветвленная сеть отделений, но это не обязательно. Сейчас большее значение имеет круглосуточный саппорт в онлайн-чате или горячей линии.

Критерии оценивания

Формируя топ банков для ИП, мы постарались учесть максимум требований предпринимателей и использовали только достоверные источники информации. Рейтинг составлен на основании результатов оценки банковских организаций по таким параметрам:

- затраты на ежемесячное обслуживание;

- стоимость платежного поручения;

- наличие СМС-оповещений;

- бонусы за сотрудничество и возможность оформления бесплатных корпоративных, зарплатных карт;

- наличие и удобство мобильного приложения для устройств с iOS и ОС Андроид;

- размер комиссионных за снятие наличных и перевод на личный счет;

- простота управления активами (способ входа в интернет-банк) и скорость совершения операций;

- цена открытия р/с;

- легкость урегулирования формальностей;

- начисление процентов на остаток средств;

- лимиты на денежные переводы физическим лицам;

- возможность и условия оформления кредитов.

Лучшие банки для ИП: обзор актуальных предложений

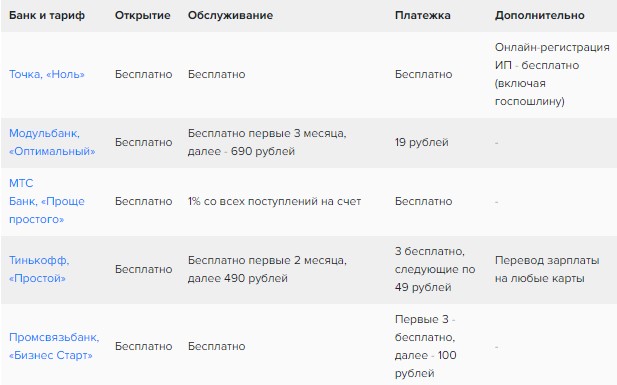

- Точка – наиболее выгодный партнер для бизнесменов с ежемесячным оборотом до 250 тыс. рублей. Клиенты могут рассчитывать на бесплатное обслуживание, бонусы в размере от 3 тыс. до 50 тыс. рублей для рекламы в соцсетях и поисковых системах, а также на помощь в регистрации ИП. Формальности решаются в режиме онлайн с последующим приездом специалиста. Дополнительно можно оформить корпоративные или зарплатные карты бесплатно, а вот за переводы физическим лицам на сумму более 150 тыс. рублей придется платить из расчета 300 р. за каждые 10 тыс. рублей. Чтобы войти в интернет-банкинг, потребуется сначала пароль с логином, а в будущем СМС-код либо брелок с идентификатором.

- Модульбанк предлагает наиболее технически продвинутые взаимоотношения – практически все операции выполняются с помощью мобильного приложения либо интернет-банкинга. Офисы есть в 50 регионах, но для открытия счета туда ехать не придется – достаточно будет отправить онлайн-заявку и дождаться приезда сотрудника банка. За снятие наличных установлена комиссия в размере 1-6%, за переводы до 300 тыс. рублей придется платить 19 рублей, а потом 1% от суммы, зато на остаток по счету будут начисляться 1,75% годовых. В пользу выбора этой финорганизации говорят также многочисленные бонусы за открытие счета, отсутствие оплаты за обслуживание и моментальное оформление кредитных соглашений и овердрафтов.

- МТС Банк станет удачным выбором для тех, кто специализируется на продаже товаров в розницу, ведь есть опция создания онлайн-кассы и подключения по скромной цене эквайринга. Банк не предлагает бонусов, требует личного визита в отделение и устанавливает достаточно большие проценты за обналичивание. Но эти недостатки компенсируются отсутствием комиссии за переводы до 1 млн. рублей (свыше этой суммы взимается от 10%), наличием современного приложения и интернет-банкинга, а также бесплатными платежными поручениями и СМС-рассылкой.

- Тинькофф сравнительно недавно запустил программу для ИП, предложив достаточно интересные условия: дистанционное открытие, начисление процентов на остаток (0,5% в год), большой выбор эквайринга, возможность оформления кредита и отсутствие оплаты за перевод на персональную карту Тинькофф Блэк (все остальные перечисления – от 1,5% до 15%). Для входа в бесплатный интернет-банкинг потребуется пароль с логином и одноразовый СМС-код. Начинающим бизнесменам банка помогает продвигаться в популярных поисковиках, мессенджерах и социальных сетях.

- Промсвязьбанк помогает основателям малого бизнеса сократить затраты на открытие и обслуживание счета, получая при этом поддержку платежей в режиме 24/7 и делегируя часть обязательств по открытию ИП. Тарифный пакет «Бизнес Старт» не предполагает поощрений за создание р/с, за поручение придется платить только в случае подачи больше 3 запросов, а при обналичивании средств будет взиматься комиссия от 3%. Из дополнительных затрат – оплата СМС-уведомлений в размере 99 рублей ежемесячно и процент за переводы физическим лицам – от 1,5% при сумме более 150 тыс. рублей (если меньше, то платить не придется).

Немного уступают первой пятерке, но все равно заслуживают внимания следующие предложения:

- «Первый шаг» (банк Открытие);

- «Комфорт» (УБРиР);

- «Легкий старт» (Сбербанк);

- «Дело Лайт» (Дело Банк);

- «Начальный» (ФорБанк);

- «Бесплатно навсегда» (Альфа-Банк);

- «Начни с нуля» (Уралсиб).

Подводим итоги, в каком банке лучше открыть счет для ИП

Идеальный вариант для каждого предпринимателя свой, ведь приоритеты существенно отличаются в зависимости от масштабов, специализации бизнеса, особенностей расчетов и т.д. Решая, какой банк выбрать для ИП, нужно сначала разобраться с персональными требованиями, а чтобы не пришлось анализировать десятки финучреждений, предлагаем вашему вниманию наш топ-10 в произвольном порядке:

- Точка;

- УБРиР;

- Модульбанк;

- Тинькофф;

- Открытие;

- Промсвязьбанк;

- Уралсиб;

- МТС Банк;

- Альфа-Банк;

- Дело Банк.

Именно эти банки позволяют открывать расчетные счета онлайн, не устанавливают заоблачных комиссий, обеспечивают мгновенные транзакции и привлекательные условия РКО.