Аннуитетный платеж

Содержание

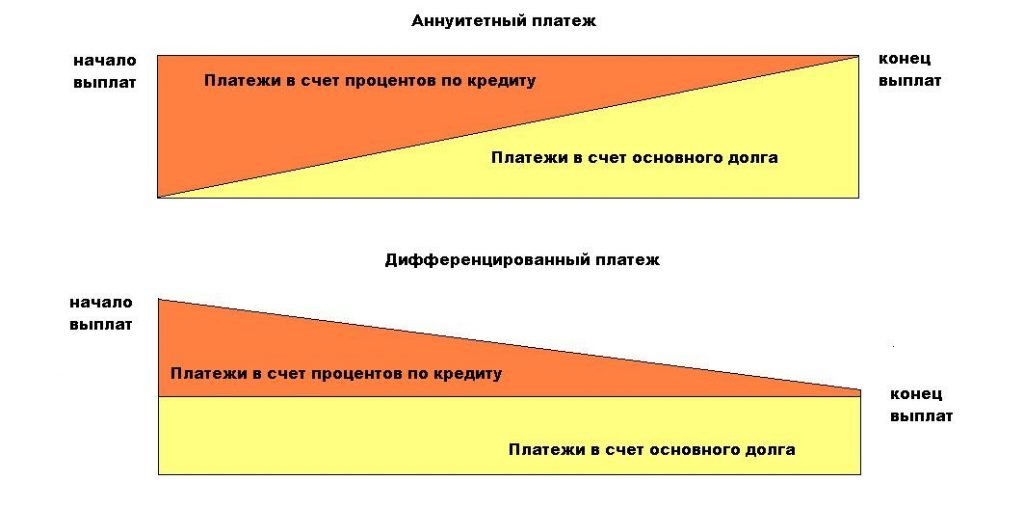

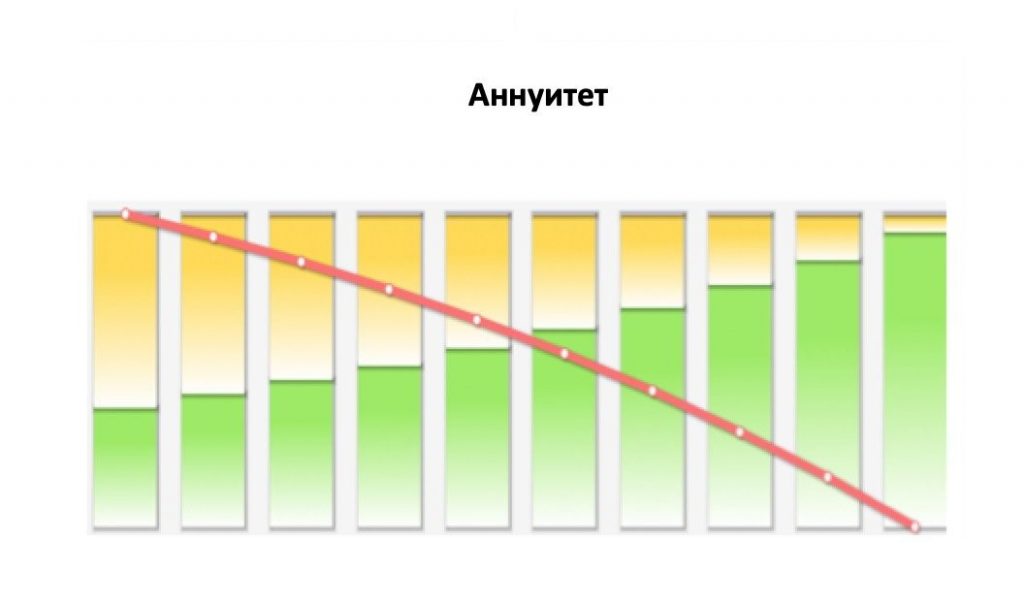

Аннуитетный платеж – это метод погашения кредитной задолженности, при котором заемщик ежемесячно вносит в банк одинаковые денежные суммы. Данная особенность отличает схему от дифференцированного варианта, при котором первый взнос оказывается самым крупным, а с каждой последующей оплатой цифра снижается.

Узнав, что такое аннуитетный платеж, следует отметить, что именно такой формат погашения кредитных задолженностей пользуется сегодня наибольшим спросом среди заемщиков. Чтобы понимать причины популярности изучаемой схемы, рассмотрим внимательнее порядок расчета платежей, преимущества программы перед дифференцированным вариантом.

Начинать следует с формулы расчета величины выплат банку. Она позволит разобраться в тонкостях подсчета, понять, как происходит погашение тела кредита и процентов.

Калькулятор кредита: аннуитетный платеж

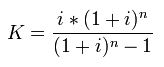

Используя калькулятор кредита, аннуитетный платеж рассчитывается по следующей формуле: A = K * S. Используемые обозначения расшифровываются следующим образом:

- А – величина ежемесячно перечисляемого взноса;

- К- коэффициент аннуитета;

- S– общая сумма кредита.

Величина кредита известна заемщику сразу. Остается узнать коэффициент аннуитета. Его расчет осуществляется с применением формулы:

При выводе формулы аннуитетного платежа «i» рассматривается, как процентная кредитная ставка в месяц. Чтобы получить интересующую цифру, достаточно разделить годовую ставку на 12. Показатель n – количество месяцев выплаты кредитной задолженности.

Используя приведенные формулы, удастся самостоятельно выполнить расчет процентов по кредиту с аннуитетными платежами. Отправляясь в банковское отделение, клиент будет приблизительно знать, какие цифры он услышит от сотрудника.

Пример. Допустим, необходимо узнать, сколько понадобится платить в месяц по кредитной программе, если она рассчитана на 4 года под 48% годовых и на 2000 рублей.

I = 48/12 = 4. N = 4*12 = 48 месяцев. К = 0,0472. Если подставить все цифры в первую формулу, получим 94,4 рубля. Столько нужно будет платить каждый месяц.

Досрочное погашение кредита с аннуитетными платежами

Заемщики часто интересуются особенностями досрочного погашения кредита с аннуитетными платежами. Сразу обозначим – такой поворот событий не выгоден банкам, но при желании рассчитаться с кредитором раньше даты, указанной в договоре, все-таки реально.

С 2012 года кредитные организации уже не взимают довольно крупную неустойку, погашать задолженность стало проще. Теперь не возникает вопрос относительно того, выгодно ли досрочное погашение аннуитетными платежами. Но все же следует внимательно перечитать договор, обратив внимание на интересующие моменты.

Отдельно необходимо обозначить сроки, за которые заемщик должен оповестить банк о желании быстрее выплатить задолженность. Если речь идет о полном погашении раньше установленного времени, уведомить кредитора необходимо за 15-30 дней до запланированной даты внесения денежной суммы. При частичном погашении сообщить банковским сотрудникам о собственных намерениях можно за 1 день.

Основным условием планирования досрочного погашения задолженности становится подача заявления о данном намерении. Это можно сделать разными способами:

- лично передать заявление в бумажном варианте банковскому сотруднику, посетив отделение;

- направить документ по электронной почте;

- не писать заявление, а просто поставить галочку возле соответствующего пункта в личном кабинете интернет-банкинга.

Планируя составлять заявление на досрочную выплату аннуитетными платежами процентов и тела кредита, лучше воспользоваться шаблоном. Документ должен содержать следующую информацию:

- полное название банковского отделения;

- ФИО, реквизиты паспорта заемщика;

- номер кредитного договора, дату оформления;

- вариант погашения: частично или полностью;

- просьба предпринять определенные меры в связи с полным или частичным досрочным возвратом задолженности;

- дата составления заявления.

Рассчитываясь по кредитному договору частично раньше срока, есть смысл попросить составить новый аннуитетный график погашения кредита.

Преимущества аннуитетных платежей

Преимущества аннуитетных платежей, прежде всего, отмечают банки. Проценты за пользование заемными средствами начисляются на все тело кредита, поэтому заработок кредитора на подобных программах выше. Но заемщики также смогут отметить некоторые плюсы:

- Если сравнивать стандартный и аннуитетный график погашения кредита, выплачивать задолженность равными частями значительно удобнее. Человек избавлен от необходимости постоянного уточнения величины очередного взноса, знает, сколько перечислять банку.

- Размер месячного платежа, рассчитанного по аннуитетной схеме, всегда меньше первых дифференцированных взносов. Это позволяет клиентам оформлять ипотеку, кредиты на карту на более крупную денежную сумму или сэкономить при погашении задолженностей.

- Разобраться, как рассчитать аннуитетный платеж по кредиту, проще, чем просчитать дифференцированную схему. Заемщик может самостоятельно рассчитать несколько вариантов, выбрать лучший, не прибегая к помощи банковского сотрудника.

Так мы разобрали особенности расчета ежемесячного аннуитетного платежа, узнали тонкости досрочного погашения, рассмотрели основные преимущества. Остается определиться с банком, с которым будет планироваться сотрудничество в рамках программы кредитования, обозначить величину заемной суммы, подготовиться к оформлению договора. Если интересуют кредиты онлайн, важно учесть доступность указанных программ в выбранной организации.