Как узнать свой кредитный рейтинг и в чем заключается процесс его формирования?

Содержание

Жизнь в долг прельщает далеко не каждого из нас, но насущные потребности, а порой и сложные жизненные обстоятельства вынуждают обращаться к заемным средствам. Как правило, выдаются они банками и кредитными учреждениями на определенных условиях, под проценты. При этом помимо оценки платежеспособности потенциального заемщика во внимание принимаются и его репутационные показатели. К их числу относится и кредитный рейтинг физического лица.

Кредитный рейтинг: что это такое

Прежде всего, определимся с понятиями. Что такое кредитный рейтинг? Часто это определение приравнивают к другому − кредитной истории, но это не одно и то же. При ближайшем рассмотрении можно убедиться в том, что кредитная история – это сведения об исполнении заемщиком своих обязательств перед организацией, выдавшей кредит. Формируется пакет данных на основе информации, поступающей от кредиторов, федеральных органов власти, арбитражных управляющих, занимающихся процедурой банкротства физлица. Хранится все в банке данных БКИ.

В настоящее время в РФ действует более десятка бюро. Данные об одном заемщике могут содержаться в одном из них, либо в нескольких одновременно. Банки не обязывают сотрудничать с институтом БКИ, но они охотно используют необходимые данные для снижения своих рисков. История кредитов содержит четыре раздела:

• титульный – содержит личные данные заемщика (ФИО, номер паспорта, СНИЛС, ИНН);

• основной – данные о выплачиваемых кредитах, действующих судебных решениях о взыскании средств, банкротстве и пр.;

• информационный – сведения о подаче заявок и результаты их рассмотрения;

• закрытый – раздел доступен только заемщику. В нем он может видеть запросы о его КИ и данных, поступающих в базу данных.

Эти сведения ложатся в основу кредитного отчета, объективно отображающего положение дел.

В отличие от КИ кредитный рейтинг, или, как его еще называют, скоринговый балл, представляет собой оценку надежности кредитуемого, способности выполнять обязательства по займам, базирующуюся как раз на данных из баз БКИ. КР может указываться в отчете по кредиту или предоставляться в качестве отдельного сервиса по усмотрению бюро. Поскольку данные в базах содержатся разные, то и рейтинг в отдельных БКИ может значительно отличаться. Например, у вас три кредита, по одному есть просрочка. Если БКИ1 имеет сведения о задолженности по кредиту, а в БКИ2 такие данные отсутствуют, то и кредитный рейтинг заемщика в первом случае будет низким, а во втором – прилично высоким.

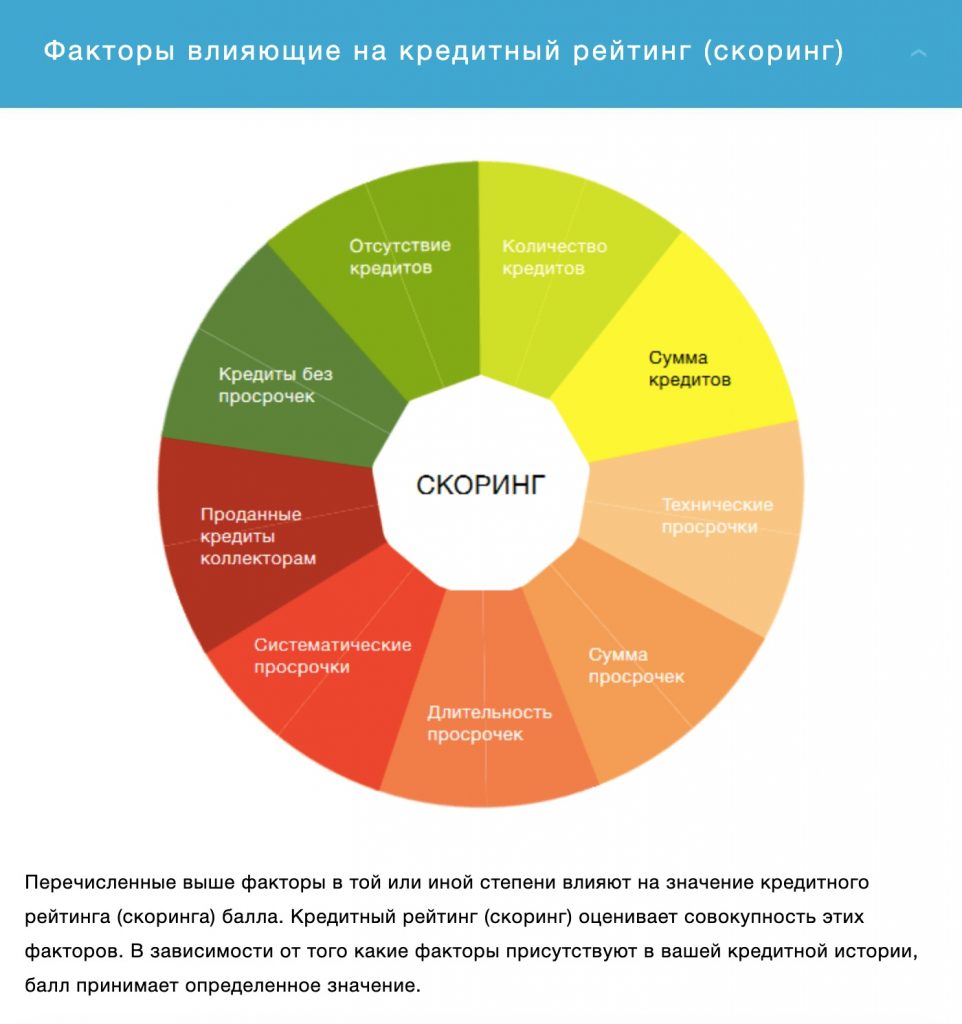

Как формируется кредитный рейтинг

• оцениваемый период КИ. Если история займов насчитывает менее года, то это обстоятельство считается минусом в расчете рейтинга;

• количество запросов проверки КИ за определенный период. Чем их больше, тем ниже позиция кредитуемого;

• наличие просрочек и плохая кредитная история однозначно не дадут возможности получить высокий рейтинг;

• долговое бремя. Одновременно оформленные и обслуживаемые 2, 3, 4 кредита снижают КР.

Надо знать и то, что полное отсутствие информации о взятых вами кредитах, в том числе даже если вы не практиковали ранее получение заемных средств, также снижает показатели.

Как узнать свой кредитный рейтинг

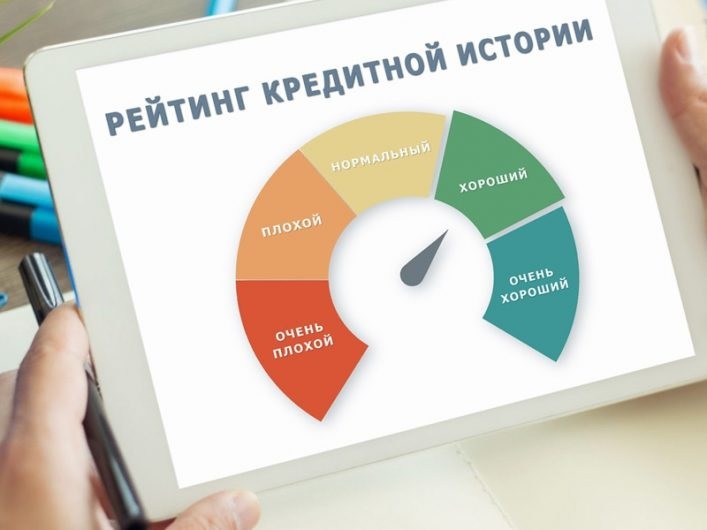

Узнать кредитный рейтинг можно в БКИ, запросив соответствующую услугу. Каждая из организаций, собирающих кредитные данные, имеет свою оценочную шкалу: у кого-то она от 1 до 1000 единиц, кто-то довольствуется более узким спектром от 1 до 620. Разница лишь в том, к какому из сегментов рейтинга будут отнесены показатели клиента. Перед тем, как узнать свой кредитный рейтинг необходимо изучить этот вопрос с точки зрения принятых норм и правил.

Вероятность получения кредита оценивается следующими позициями:

- отказ практически исключен;

- хорошие шансы;

- возможное, но не гарантированное кредитование;

- низкая вероятность;

- невозможность получения займа.

Согласно действующему законодательству, можно дважды в год запросить кредитный рейтинг бесплатно. Остальные запросы оплачиваются согласно тарифам, установленным БКИ. Причем один из ответов оформляется на бумажном носителе. Делать это можно самостоятельно, либо через посредников, уполномоченных на совершение подобных действий.

Для самостоятельного ведения дел понадобится через портал Госуслуг заказать список бюро, в которых есть информация о вашей истории кредитования. На основе полученных данных следует обратиться непосредственно в БКИ и получить результат запроса, предварительно подтвердив свою личность. Авторизоваться на сайте БКИ можно через личный кабинет на ресурсе Госуслуг, при личном визите или с помощью посредника, оформив на него доверенность.

Однозначно, перед тем, как отправиться в банк, нужно проверить кредитный рейтинг, поскольку именно на нем и кредитной истории базируется решение о предоставлении очередного займа. Объективная оценка шансов на получение денег в банке поможет подыскать более лояльные к вашему рейтингу кредитные организации.