Что такое потребительский кредит, его разновидности и особенности оформления

Содержание

Основу деятельности многих банков и микрофинансовых организаций в России составляет потребительское кредитование. Почти каждый гражданин в нашей стране пользовался данной услугой или как минимум рассматривал вариант использования заемных средств для приобретения товаров, оплаты счетов или решения других финансовых проблем. Одновременно с этим, многие сталкиваются с трудностями при выборе кредитных предложений или вынуждены платить по договорам с грабительскими условиями из-за незнания особенностей выдачи займов на потребительские нужды. Прочитав статью, подготовленную специалистами сервиса kredit10, вам удастся понять его плюсы и минусы, оценить актуальные предложения банков и МФО, а также сделать выбор в пользу действительно привлекательной программы.

Основное, что нужно знать о потребительском кредите

Несоответствие расходов и доходов, задержка выплат по заработной плате, внезапная болезнь, возможность выгодно купить какой-то товар или заказать услугу – все это мотивирует оформить займ, при этом сумма и цели взятия могут быть разнообразными. Потребительский кредит – это универсальное решение, когда не хватает собственных сбережений, при этом деньги нужны срочно, так что тратить время на сбор большого количества документов нет. Такой займ выдают домохозяйствам или физическим лицам наличными либо в виде перевода нужной суммы на кредитную карту, а подать заявку можно непосредственно в отделении банка или офисе МКК, МФК либо дистанционно.

Онлайн заявка на выдачу денег для потребительских нужд приобретает все большую популярность, поскольку позволяет экономить время (свое собственное и сотрудников кредитной организации), получать быстрый ответ и заключать соглашение в кратчайшие сроки. Чтобы минимизировать бюрократические проволочки, многие выбирают МФО, где можно получить потребительский кредит за 15 минут с момента обращения. В сравнении с банками такие организации устанавливают более высокие проценты и ориентированы на краткосрочное погашение, причем максимальная сумма, которую они могут предложить, составляет 100 тысяч рублей.

Банковские учреждения, в свою очередь, готовы предоставить деньги на срок от полугода до нескольких лет, но более требовательны к потенциальным заемщикам и дольше рассматривают заявки. Решая, в каком банке лучше взять потребительский кредит для покупки товаров, обязательно нужно учесть, сотрудничает ли кредитор с выбранным вами магазином. Такое партнерство позволит рассчитывать на более привлекательные условия за счет различных краткосрочных акций, которые периодически проводятся торговыми сетями.

Аргументы за и против приобретения товаров в кредит

Оформление займа для покупки продукции онлайн или офлайн имеет свои положительные и отрицательные стороны. К преимуществам стоит отнести:

- возможность получить вещь в тот момент, когда она действительно нужна;

- шанс сделать покупку со значительной скидкой;

- получение товаров, которые могут пропасть из продажи;

- оформление сделки без длительного ожидания с гарантией того, что техника, одежда и т.д. отвечает вашим запросам;

- расчет за продукцию небольшими частями в течение нескольких месяцев без изменения образа жизни.

«Подводными камнями» подобных сделок являются:

- увеличенные затраты из-за необходимости выплачивать проценты по кредиту;

- сохранение долговых обязательств после того, как прошла радость от удачного приобретения;

- различные скрытые расходы – несмотря на изменения в законодательстве, обязывающие информировать клиентов о полной стоимости кредитных программ, МФО и банки все равно находят способы прописать в соглашении дополнительные платежи. В итоге, заемщик отдает гораздо больше, чем рассчитывал изначально.

Основные виды потребительского кредита

К услугам будущих заемщиков две основные разновидности займов:

- Нецелевые – подходят тем, кто не имеет возможности или не хочет сообщать, зачем берет кредит, либо намерен потратить полученную сумму на несколько товаров или услуг. По таким займам банки и МФО выставляют достаточно высокие ставки, зато у них больший процент одобрения и предусмотрена выдача суммы наличными деньгами. Кроме того, при желании можно воспользоваться услугой рефинансирования и выбрать более длительный срок погашения долга.

- Целевые – предоставляются с указанием того, куда будут потрачены денежные средства. Речь может идти об оплате образования или лечения, ремонте в квартире, покупке бытовой техники, организации отдыха или свадьбы и т.д. В пользу выбора такого варианта говорят сниженные ставки в сравнении с нецелевыми кредитами, а также возможность получения субсидии на определенные государством виды услуг и товаров. Но есть минус – при оформлении целевого договора кредитования нельзя получить денежные средства наличными, только на карту, что позволяет кредитору проследить, действительно ли вы потратили их на указанные цели.

Если кредит потребительский, значит, он не предполагает обеспечения – так думает большая часть граждан, но на самом деле такой займ выдают с залогом или под поручительство. Чаще всего, дополнительные условия кредитные организации выставляют, если заемщику нужна большая сумма или есть поводы сомневаться в его добросовестном погашении задолженности (например, у него плохая кредитная история или нет официального трудоустройства). Также программы различаются по срокам – бывают долгосрочные, среднесрочные и краткосрочные займы, причем от этого параметра во многом зависит процентная ставка.

На какие условия потребительского кредита обращать внимание?

Гражданам, которые окончательно решились оформить займ на потребительские нужды, предстоит оценить десятки предложений от микрофинансовых организаций и банков. Наш сервис онлайн подбора кредитов поможет это сделать быстро и легко, предоставив сведения по наиболее выгодным программам, вам останется только найти лучшего партнера и перейти по прямой ссылке для подачи онлайн заявки.

В процессе поиска необходимо учитывать следующие параметры:

- ставки по потребительским кредитам – приемлемыми считаются программы с 7,5-17 процентами годовых, причем для держателей своих карт банки предлагают более низкую ставку;

- штрафные санкции за просрочку платежей – это может быть фиксированная сумма или увеличение изначального оговоренного процента;

- сроки выполнения долговых обязательств – тут нужно ориентироваться на свои финансовые возможности, не забывая о том, что чем дольше времени уйдет на погашение кредита, тем больше вы переплатите;

- сумма – стартовая сумма у большинства банков начинается от 60 тысяч рублей, а для получения 15-30 тысяч рублей нужно обращаться в МФО;

- опция рассрочки – очень важна для случаев, когда по каким-то причинам нет возможности сделать ежемесячный взнос. Рассрочка позволяет выплатить деньги в несколько этапов без начисления дополнительных штрафов;

- размер комиссионных за предоставление денежных средств и обслуживание счета – в соглашении их, как правило, указывают в виде сносок со звездочками;

- досрочное погашение – в большинстве программ есть возможность выплатить долг до окончания срока, но одни банки позволяют погашать только всю сумму целиком, а другие предусматривают частичную оплату с сокращением размера взносов или уменьшением срока.

Сбор документов и процесс оформления кредитного соглашения

При условии предварительного одобрения онлайн заявки банк предложит клиенту прийти в отделение для заключения соглашения о выдаче кредита. Пакет документов, который заемщик должен иметь при себе, небольшой – обязательно нужно взять гражданский паспорт с пропиской и еще один документ, подтверждающий его личность (пенсионное удостоверение, водительские права, загранпаспорт и т.д.). Когда сумма кредита значительная, дополнительно могут попросить:

- бумаги, подтверждающие право на владение квартирой, домом, автотранспортом или иным имуществом, которое буде выступать в качестве залога;

- выписку из банка о движении средств на дебетовом счету за 3-6 месяцев;

- справку о доходах по форме 2-НДФЛ;

- документы на поручителя, который выступит гарантом выполнения вами своих обязательств перед кредитором.

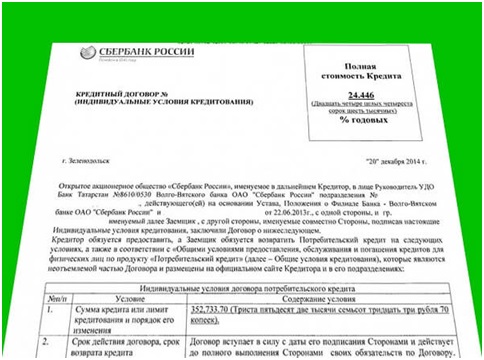

Сам процесс оформления занимает пару минут – заемщику нужно успешно пройти собеседование с менеджером, а также проверку документов и подписать договор. И вот на данном этапе следует соблюдать предельную осторожность, поскольку заявленные на сайтах и в рекламных проспектах условия не всегда на сто процентов совпадают с тем, что указано в соглашении на выдачу потребительского кредита. Не следует торопиться и подписывать документ «не глядя» – попросите время на изучение всех пунктов и задавайте вопросы, если какой-то из них покажется непонятным.

Рискованно соглашаться брать кредит, если в договоре предусмотрена возможность изменения условий на усмотрение банка либо отсутствует список всех дополнительных платежей. Иногда в документе прописывают согласие на оформление страховки, от которого при желании можно отказаться (не всегда), а также огромные штрафы даже за просрочку платежа на 1-2 дня. Будьте внимательными, ведь от этого зависят будущие расходы, а наш портал поможет найти по-настоящему удачное кредитное предложение!